报表分析:功力在表外

1:采用加速折旧,产品成本中的折旧费用会偏低,期末固定资产价值会偏高。

[‘正确’, ‘错误’]

答案:[‘2’]

2:企业业绩受到以下哪些因素的影响( )。

[‘企业所处的经济环境’, ‘行业环境’, ‘企业自身的竞争战略’, ‘企业选用的会计方法’]

答案:加微信看答案

理解客户的现金流

3:在编制现金流量表时,所谓的”直接法”和”间接法”是针对( )而言的。

[‘投资活动的现金流量’, ‘经营活动的现金流量’, ‘筹资活动的现金流量’, ‘上述三种活动的现金流量’]

答案:

4:下列各项中,属于经营活动产生的现金流量的是( )。

[‘销售商品收到的现金’, ‘发行债券收到的现金’, ‘发生筹资费用所支付的现金’, ‘分得股利所收到的现金’]

答案:

5:直接法能够解释盈利企业为什么没有现金流,亏损的企业为什么有现金流。

[‘正确’, ‘错误’]

答案:

6:下列关于计算经营活动现金流量的间接法的说法,正确的有( )。

[‘间接法以资产负债表中的现金为出发点’, ‘计算时应加上出售长期资产的损失’, ‘计算时应加上应付税金的增加值’, ‘计算时应加上存货的增加’]

答案:[‘2’, ‘3’]

7:甲公司2017年净利润为1500万元,在将净利润调整为经营活动现金流量净额时涉及的当年事项有:<br>

(1)计提坏账准备30万元;<br>

(2)计提固定资产折旧80万元;<br>

(3)固定资产报废损失30万元;<br>

(4)公允价值变动收益50万元;<br>

(5)财务费用18万元; <br>

(6)应收账款增加60万元;<br>

(7)应付账款增加40万元。<br>

该公司当年的经营活动现金流量净额为()。<br>

[‘1588’, ‘1528’, ‘1552’, ‘1628’]

答案:加微信看答案

价值、清偿能力与投资回报分析

8:周女士的华美公司,投资额/净资产/清算价值为100元,没有负债。全社会风险投资机会平均的投资报酬率为10%,即资本机会成本。全部的利润均分红。未来每年的投资报酬率/净资产报酬率均为30%时,该公司市净率为( )。

[‘4’, ‘3’, ‘2’, ‘1’]

答案:

9:杜邦分析法说明净资产收益率受到几种因素的影响,分别是( )。

<br>Ⅰ.盈利能力,用利润率衡量

<br>Ⅱ.盈利能力,用资产周转率衡量

<br>

Ⅲ.营运能力,用资产周转率衡量

<br> Ⅳ.财务杠杆,用权益乘数衡量

[‘Ⅰ、Ⅲ、Ⅳ’, ‘Ⅲ、Ⅳ’, ‘Ⅰ、Ⅳ ‘, ‘Ⅱ、Ⅲ’]

答案:

10:以下关于杜邦分析法的计算公式中,不正确的有( )。

[‘总资产净利率=销售净利率×总资产周转率 ‘, ‘净资产收益率=销售毛利率×总资产周转率×权益乘数’, ‘净资产收益率=资产净利率×权益乘数’, ‘权益乘数=资产/股东权益=1/(1+资产负债率)’]

答案:

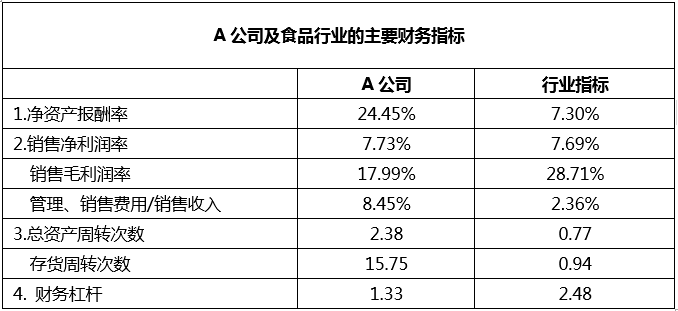

11:A公司净资产报酬率高于行业平均水平的原因是( )。

[‘营运能力强 ‘, ‘财务杠杆高’, ‘定价能力强’, ‘以上都是’]

答案:[‘1’]